Update PMK 168/2023: Cara Hitung PPh Pasal 21 atas Bonus atau THR

Dewa Suartama

12 Januari 2024

nattanan23 / Pixabay

nattanan23 / Pixabay

Selain memberikan penghasilan berupa gaji dan tunjangan yang bersifat teratur, umumnya perusahaan juga memberikan penghasilan lain yang sifatnya tidak teratur, misalnya bonus atau tunjangan hari raya. Bagaimana penghitungan PPh Pasal 21 atas bonus/THR setelah berlakunya Peraturan Menteri Keuangan Nomor 168 Tahun 2023 (PMK 168/2023)?

Penghasilan Tidak Teratur Digabungkan Dalam Penghasilan Bruto

Sesuai PMK 168/2023, penghitungan PPh Pasal 21 pegawai tetap dilakukan dengan dua mekanisme. Pertama, penghitungan masa pajak (Januari–November) dihitung menggunakan tarif efektif bulanan (TER Bulanan) dikalikan penghasilan bruto. Kedua, penghitungan masa pajak terakhir dilakukan dengan mengalikan tarif progresif sesuai Pasal 17 UU PPh dengan penghasilan kena pajak.

Hal tersebut berdampak pada penghitungan PPh Pasal 21 atas bonus atau THR. Jika pegawai tetap menerima penghasilan tidak teratur dalam suatu masa pajak, penghasilan tersebut digabungkan ke dalam penghasilan bruto. Untuk menentukan PPh Pasal 21 terutang, penghasilan bruto kemudian dikalikan dengan TER Bulanan sesuai status PTKP dari pegawai tetap yang menerima penghasilan.

Ilustrasi Penghitungan PPh Pasal 21 bagi Pegawai yang Menerima Bonus/THR

Ben Laksono (belum menikah) bekerja pada PT Hutan Raya dengan memperoleh gaji sebesar Rp8.000.000 sebulan. Pada bulan April 2024, Ben memperoleh THR sebesar Rp10.000.000 sehingga total penghasilan Ben pada bulan April sebesar Rp18.000.000. Setiap bulannya Ben membayar iuran pensiun ke dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan sebesar Rp100.000.

Masa Januari–Maret 2024

Berdasarkan ilustrasi di atas, status PTKP Ben adalah TK/0 sehingga masuk kategori TER A sesuai lampiran PP 58/2023. Penghitungan PPh Pasal 21 atas penghasilan yang diterima Ben adalah sebagai berikut:

| Bulan | Penghasilan Bruto | TER A | PPh Pasal 21 |

|---|---|---|---|

| Januari | Rp8.000.000 | 1,5% | Rp120.000 |

| Februari | Rp8.000.000 | 1,5% | Rp120.000 |

| Maret | Rp8.000.000 | 1,5% | Rp120.000 |

Masa April 2024

Karena Ben menerima THR pada bulan April 2024, jumlah penghasilan bruto yang diterima berubah, sehingga mengakibatkan perubahan tarif. Berikut penghitungan PPh Pasal 21 pada saat Ben menerima THR:

| Bulan | Penghasilan Bruto | TER A | PPh Pasal 21 |

|---|---|---|---|

| April | Rp18.000.000 | 8% | Rp1.440.000 |

Masa Desember 2024 (Masa Pajak Terakhir)

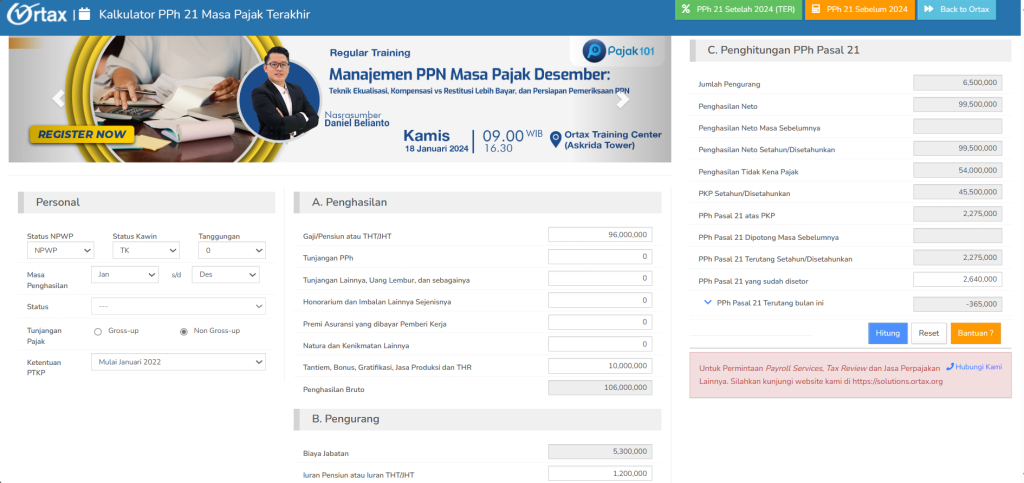

Untuk menghitung masa pajak terakhir, pemberi kerja harus menghitung penghasilan kena pajak. Agar lebih mudah, Anda dapat menggunakan Kalkulator PPh Pasal 21 Masa Pajak Terakhir dari Ortax. Ikuti langkah-langkah berikut ini:

- Buka Kalkulator PPh Pasal 21 Masa Pajak Terakhir

- Isi informasi personal seperti status PTKP dan masa penghasilan. Jika perusahaan menerapkan gross up atau tunjangan pajak, pilih ‘Gross-up’.

- Pada kolom Penghasilan, masukan seluruh penghasilan yang menjadi objek PPh Pasal 21 yang diterima dalam 1 tahun. Dari ilustrasi di atas, jumlah yang dimasukkan adalah gaji sebesar Rp96.000.000 (Rp8.000.000 x 12) dan THR sebesar Rp10.000.000.

- Pada kolom Pengurang, masukan iuran pensiun atau jaminan hari tua yang menjadi pengurang dalam 1 tahun. Dari contoh di atas, jumlah yang dimasukkan adalah iuran pensiun sebesar Rp1.200.000 (Rp100.000 x 12).

- Pada kolom Penghitungan PPh Pasal 21, masukkan jumlah PPh Pasal 21 yang sudah dipotong dan disetor pada masa sebelumnya. Pada contoh di atas, jumlah PPh Pasal 21 atas penghasilan yang sudah dipotong adalah Rp2.640.000, terdiri dari Rp1.200.000 (Rp120.000 x 10) ditambah Rp1.440.000.

- Klik ‘Hitung’, kalkulator akan secara otomatis menghitung PPh Pasal 21 yang harus dipotong pada masa pajak terakhir seperti pada gambar di bawah ini:

- Dari penghitungan di atas, diketahui bahwa jumlah PPh Pasal 21 terutang dalam setahun adalah Rp2.275.000. Jumlah tersebut kurang dari jumlah pajak yang sudah dipotong dan disetor pada bulan sebelumnya. Dalam kasus ini, pemberi kerja berkewajiban untuk mengembalikan kelebihan pemotongan kepada pegawai.

Categories:

Tax Learning

.jpg)

.jpg)